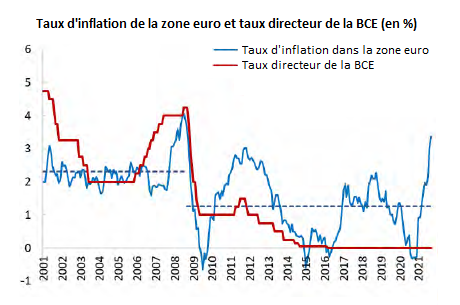

En s’appuyant notamment sur des enquêtes menées depuis le milieu des années 1990 auprès des professionnels et des ménages dans 11 pays-membres de la zone euro, Jiaqian Chen, Lucyna Górnicka et Vaclav Zdarek (2022) ont étudié le comportement des anticipations d’inflation dans la zone euro. Ils ont notamment cherché à savoir si ce comportement avait été affecté par la crise financière mondiale de 2008 : la période qui débute avec celle-ci a été marquée par une baisse de l’inflation moyenne et des taux d'intérêt de la banque centrale à zéro ou proches de zéro (cf. graphique). Par contre, Chen et ses coauteurs n’analysent pas l’épisode de la pandémie de Covid-19.

Ils établissent cinq faits stylisés. Premièrement, il apparaît que les anticipations d’inflation surréagissent aux nouvelles concernant l’inflation.

Deuxièmement, la moyenne des anticipations d’inflation sous-réagit tout d’abord aux nouvelles, mais elle surréagit à moyen terme (tout comme la moyenne des anticipations de chômage des ménages). Ce résultat va dans le sens des observations d’Angeletos et alii (2020) dans le cas américain, mais il contredit celui obtenu par Coibion et Gorodnichenko (2012) : ces derniers constataient une sous-réaction des anticipations d’inflation moyennes aux nouvelles aussi bien à court qu’à moyen terme. Mais lorsque Chen et ses coauteurs refont les régressions de Coibion et Gorodnichenko en excluant de l’échantillon la période de forte inflation aux Etats-Unis à la fin des années 1970 et au début des années 1980, ils observent bien une surréaction des anticipations à moyen terme.

Troisièmement, le désaccord quant à l’inflation future réagit aux nouvelles de façon différente selon le niveau courant de l’inflation : le désaccord entre les ménages quant à l’inflation future augmente aussi bien face aux chocs inflationnistes qu’aux chocs déflationnistes lorsque l’inflation courante est élevée, mais il diminue lorsque l’inflation courante est faible. Chen et ses coauteurs expliquent ce résultat par le comportement du bas de la répartition des anticipations : les centiles inférieurs réagissent moins aux nouvelles concernant l’inflation que ne le font les centiles supérieurs, ce qui suggère la présence d’une borne inférieure zéro dans les anticipations d’inflation dans la zone euro. Gorodnichenko et Sergeyev (2021) faisaient récemment la même observation dans le cas américain.

Quatrièmement, la surréaction des anticipations d’inflation aux nouvelles a augmenté après la crise financière mondiale.

Cinquièmement, la réaction des anticipations moyennes (et de l’inflation observée) aux chocs s’est également atténuée après la crise financière mondiale dans la zone euro, mais non aux Etats-Unis.

Chen et ses coauteurs expliquent les deux premiers faits stylisés par la nature imparfaite de l’inflation et la tendance des individus à extrapoler excessivement lorsqu’ils élaborent leurs anticipations d’inflation. La nature imparfaite de l’information implique que les anticipations moyennes sous-réagissent initialement aux nouvelles en raison du bruit entourant les informations qu’obtiennent les individus. Mais, à mesure que le temps passe, cette friction s’efface et l’extrapolation commence à dominer, amenant les anticipations moyennes à surréagir à court terme.

Les faits stylisés que compilent Chen et alii ont plusieurs implications pour la conduite de la politique économique, notamment dans le contexte actuel d’emballement de l’inflation. Premièrement, dans la mesure où les anticipations d’inflation ont tendance à ne pas réagir immédiatement et où elles surréagissent à moyen terme, les responsables de la politique économique doivent rester vigilants même si les anticipations d’inflation ne semblent guère réagir à la hausse de l’inflation, comme c’est le cas pour l’instant avec l'emballement actuel. Deuxièmement, la nature des chocs importe. En effet, les résultats obtenus par Chen et alii suggèrent que la surréaction des anticipations d’inflation moyennes est plus persistante suite à un choc de demande que dans le cas d’un choc d’offre. Troisièmement, la relation non linéaire qu’ils observent entre désaccord dans les anticipations d’inflation et niveau courant d’inflation amène à craindre que les anticipations cessent d'être ancrées à un faible niveau dans le contexte actuel de forte inflation. Quatrièmement, dans le cas des pays qui connaissent une faible inflation, l’existence d’une borne inférieure zéro sur les anticipations d’inflation implique que les épisodes déflationnistes pourraient avoir de moindres coûts économiques que ne le prédisent les modèles qui ne prennent pas en compte cette contrainte.

Références